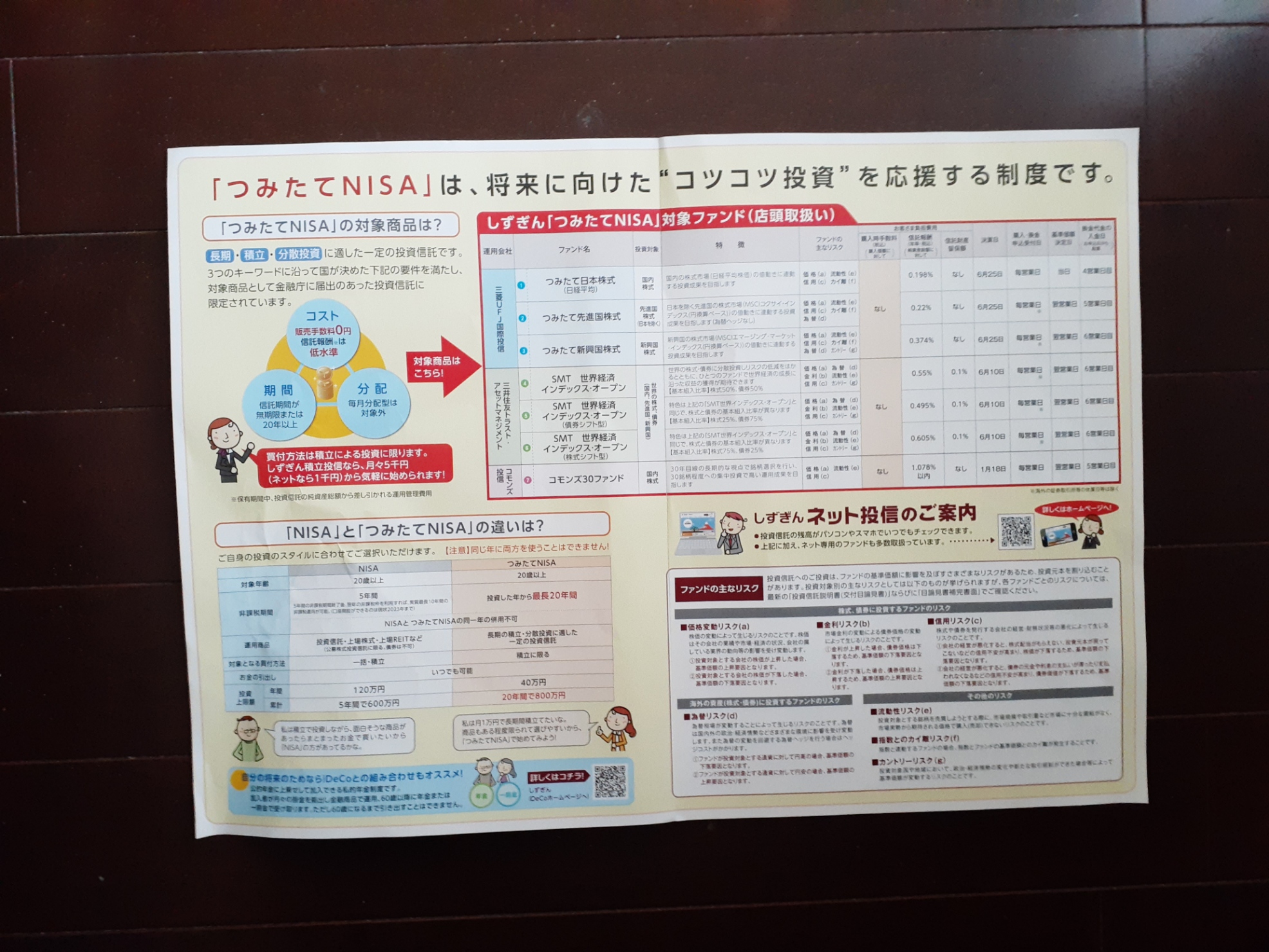

はじめに:積立NISAが人気の理由とは?

近年、NISA(少額投資非課税制度)の人気が高まっています。その中でも「積立NISA」は、特に投資初心者におすすめの制度として注目を集めています。

本記事では、積立NISAの申し込み方法と仕組みについて、最新の情報を交えながら詳しく解説します。投資の初心者でも安心して始められるよう、メリット・デメリットや選び方までわかりやすく説明しますので、ぜひ参考にしてください。

スポンサーリンク

◆その他退職後に関する記事◆

仕事辞めたあとの手続と退職後、絶対に知っておいた方が良い事

◆関連記事◆

積立nisaの申し込み楽天編

積立nisaの申し込みsbi証券編

積立nisaの金融機関変更のタイミングと手続

こどもnisaの基礎知識とメリットとデメリットについて

積立nisaの申し込み期限と新NISA制度について

スポンサーリンク

コメント